CB(転換社債型新株予約権付社債)

転換社債型新株予約権付社債(Convertible Bond)とは

- CBは、一定価格(転換価額)で株式に転換できる権利の付いた社債です。

- CBは利子(クーポン)がある場合は、普通社債と同じように定期的に利子を受け取ることができ、償還まで保有していれば額面金額で償還されます。(利払いは半年ごと、年1回等銘柄によって異なるほか、利息のないゼロクーポンのCBも発行されています)

CB価格と株価

CBは、株式としての性格を兼ね備えた債券のため、株価が上がればCB価格も連動して値上がりする傾向にありますが、逆に値下がりした場合は、債券としての価値が下支えとなり、CB価格は通常、株価ほど下がらず、株価との連動性が弱まる傾向にあります。

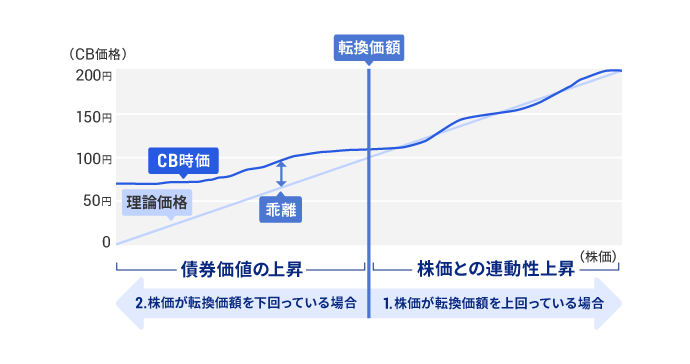

CB価格と株価の関係イメージ

- *発行企業の株価が上がれば、必ずCB価格が値上がりするわけではありません。債券にはデフォルトリスクと、途中換金の場合の価格変動リスク等があります。途中換金の場合は、時価での売却になります。なお、売買時には手数料等がかかります。

- *理論価格:株価からみたCBの理論価格です。

- *乖離率:CBの市場価格と、理論価格の差をパーセンテージ化したもの。

- *転換価額:転換により発行される株式1株の発行価格。

株価 > 転換価額

株価が転換価額を上回っている場合

理論価格を参考に、株式としての側面を重視することが運用の基本となります。理論価格自体が株価の変動に応じて変化するので、株価の先行き見通しに十分注意することも大切です。

こうした銘柄は、株価の動きがストレートにCBの時価に反映するので「株価連動銘柄」と言われます。CBの価格水準が高くなるにつれて、債券面の魅力が薄れるため乖離率は縮小する傾向があります。

株価 < 転換価額

株価が転換価額を下回っている場合

CBを社債として償還まで保有すれば額面で償還されます。したがって、債券としての価格(利回り)が下支えとなって、一定水準以下には値下がりしにくく、株価との連動性が弱まる傾向があります。このとき乖離率は大きくなります。

株価の下落がその会社の経営状態の悪化を反映しているような場合は、社債としての元利金支払いの確実性にも不安が生じ、CB価格が株価と同様に値下がりする可能性もあるので注意が必要です。

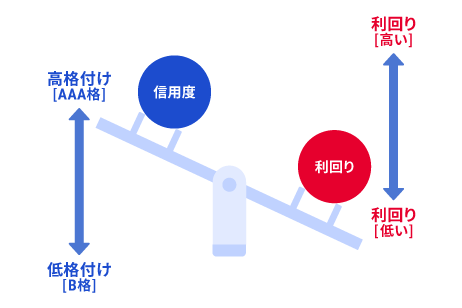

CBの格付けと利回り

格付け

発行会社や社債ごとに、元本や利息の支払いに対する確実性等について専門的な第三者(格付会社)が評価して、その度合を簡単な記号(AAA「トリプルA」、B「シングルB」等)で表したものです。

ただし、格付けは絶対的なものではなく、格付会社の単なる意見に過ぎません。したがって、ランクの格付けであれば常に安心ということはありません。また、企業の経営状態の変化等により格付けが変更されたり、同じ債券について複数の格付会社で判断が異なることもあります。

CBのリスクと手数料

- CBは対象となる株式の株価の変動や金利の変動、発行者の信用状況の悪化等により損失が生じるおそれがあります。

- CBは対象となる株式への転換が進むとCB残存額の減少や出来高の減少等で流動性が低下し、希望する価格で売買できない場合や上場廃止となる場合があります。また、株式へ転換請求できる期限が制限されていますのでご注意ください。

- CBの売買取引には、約定代金に対して最大1.045%(税込み)(ただし、最低2,750円(税込み))の委託手数料が必要です。

- CBを募集等により購入する場合は、購入対価のみをお支払いいただきます。

CBの税金

以下は、2016年1月1日以降に個人のお客さまに生じたCBの利金や譲渡益、償還差益に対する税制の概要です。

利金にかかる税金

- 2016年1月1日以後に支払われるCBの利金は、その利金が一般公社債(特定公社債以外の公社債)に該当するCBから生じたものである場合は、従前通りの源泉分離課税のままですが、特定公社債(公社債のうち上場のもの、公募公社債など特定のもの)に該当するCBから生じたものである場合は、一律20.315%の税率(*1)により源泉徴収が行われたうえで、申告不要(確定申告をしないで済ますこと)または申告分離課税(*2)のいずれかを選択できます。なお、申告分離課税を選択した特定公社債に該当するCBの利子所得は、上場株式等(特定公社債等を含む)の譲渡損失との損益通算や繰越控除の適用が可能です。

譲渡・償還のときの税金

- 2016年分以後は、売却したCBが、特定公社債に該当する場合は上場株式等の譲渡所得等、一般公社債に該当する場合は一般株式等の譲渡所得等として申告分離課税(*2)の対象となります。

- 源泉徴収ありの特定口座内で上場株式等に該当するCBを売却し、1年間の上場株式等の譲渡損益を通算して譲渡益(2016年分以後は償還差益を含みます)が残った場合は、譲渡益に対して一律20.315%の税率(*1)により源泉徴収されますので、申告不要とすることができます。

- CBを売却した場合に買方から支払いを受ける経過利子は、譲渡収入金額に加算されます。この経過利子は、従来は税額相当額(現行は経過利子の20.315%相当額)を控除した後の金額とされていましたが、次回の利払日が2016年1月1日以後に到来するCBを含む利付債を売却する場合には、この税額相当額の控除は行いません。

- 詳細は、税理士等の専門家や所轄の税務署にお問い合わせください。

- *1)「一律20.315%の税率」とは、源泉徴収(特別徴収を含む)される所得税および復興特別所得15.315%と住民税5%を合計した税率です。

- *2)2014年分以後のCBの利金や譲渡益、償還差益に対する申告分離課税の税率は、所得税15%、住民税5%ですが、2037年分までの確定申告では、各年分の所得税額に対し2.1%の税率による復興特別所得税が併せて課税されることとなっています。