個別元本について

2000年4月に、追加型株式投資信託の課税の計算方法が、「平均信託金方式」から投資家の個別元本をもとに課税する「個別元本方式」に変更されました。

「個別元本方式」とは、投資家ごとに元本を把握し、それをもとに税金を算出する方式です。

個別元本の算出方法

追加型株式投資信託では、お客さまの購入時の基準価額が個別元本です。

また、複数回に分けて同じ投資信託を購入した場合、追加購入を行う都度、受益権口数で加重平均することにより個別元本を算出します。

基準価額10,000円で100口購入![]() 個別元本は10,000円です。

個別元本は10,000円です。

さらに、基準価額9,500円で100口購入![]() (1,000,000+950,000)÷200=9,750円

(1,000,000+950,000)÷200=9,750円

保有する200口の個別元本は9,750円となります。

- (注)個別元本の算出においては、購入時手数料および購入時手数料に係る消費税等相当額は含まれません。

複数の販売会社で同一の投資信託を購入された場合、販売会社ごとに個別元本が算出されます。

同一の販売会社内であっても、申込コースが違う場合(分配金受取コース、分配金再投資コース等)は、コースごとに個別元本が算出されます。また、受益者が元本払戻金(特別分配金)を受け取った場合、収益分配金発生時の個別元本から当該元本払戻金額(特別分配金額)を控除した額がその後の個別元本となります。

普通分配金と「元本払戻金(特別分配金)」

追加型株式投資信託の収益分配金は、課税扱いとなる「普通分配金」と非課税扱いとなる「元本払戻金(特別分配金)」に区別されます。

そのうち、「元本払戻金(特別分配金)」は受益者の元本の一部払い戻しに相当する部分をいいます。

普通分配金

収益分配金落ち後の当該投資信託の基準価額が当該受益者の個別元本と同額か、または個別元本を上回っている場合、その収益分配金の全額が普通分配金です。

元本払戻金(特別分配金)

収益分配金落ち後の当該投資信託の基準価額が当該受益者の個別元本を下回っている場合、その下回る部分の額が元本払戻金(特別分配金)です。

個別元本と分配金について

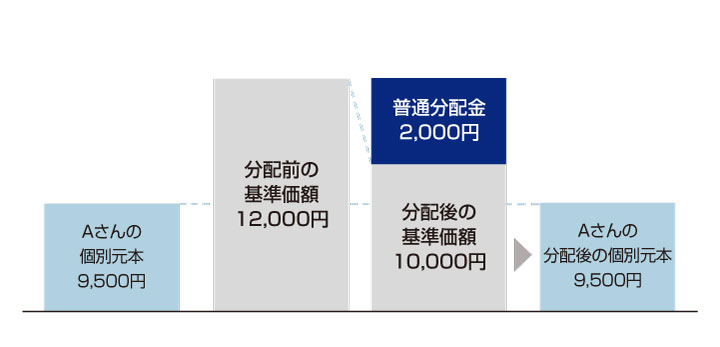

例1:個別元本が9,500円のAさんの場合

収益分配金落ち後の基準価額が個別元本を上回っているので、収益分配金2,000円は、全額が普通分配金となり、分配後の個別元本は9,500円のままです。

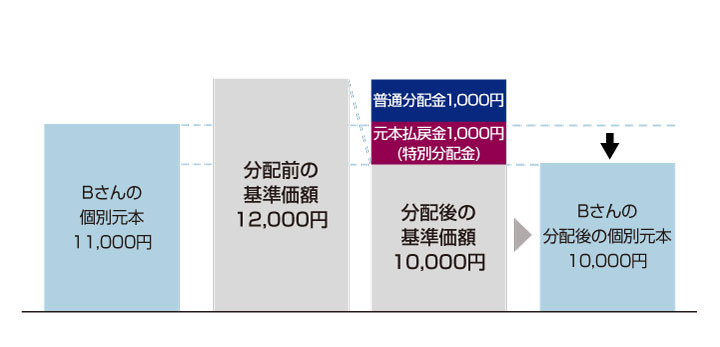

例2:個別元本が11,000円のBさんの場合

収益分配金落ち後の基準価額が個別元本を下回っているので、下回っている1,000円分が元本払戻金(特別分配金)に、残りの1,000円は普通分配金となり、分配後の個別元本は10,000円になります。

例3:個別元本が15,000円のCさんの場合

収益分配金落ち後の基準価額が個別元本を下回っているので、収益分配金2,000円の全額が元本払戻金(特別分配金)となり、分配後の個別元本は13,000円になります。