投信積立の魅力

投資対象資産を分散しながら、長期にわたって投資信託の積み立てを行うと、資産運用のリスクを抑え、リターンが比較的安定する傾向があります。

投信積立は、かしこい資産づくりの一つと言えます。

3つの「分散」で振れ幅が小さくなる!

①買付タイミング(時間)の分散

定期的に積立投資をすることで、安いときに買わなかったり、高いときにだけ買ってしまったりすることを避けられます。また、投資信託の基準価額が高いときには少ない口数を、安いときには多くの口数を買うことになるため、買付単価を平準化する効果も期待できます(ドル・コスト平均法)。

②資産の分散

投資対象資産は、株式や債券、REITなどさまざまです。一般に異なる値動きをする資産に分散して投資をすることでリスクを分散できます。さまざまな資産が組み入れられた投資信託に投資すれば手軽に資産を分散できます。

地域の分散

国・地域により、景気動向や為替相場の動きもまちまちです。さまざまな国・地域の資産への分散投資によってリスクを分散できます。さまざまな地域の資産が組み入れられた投資信託に投資すれば手軽に資産を分散できます。

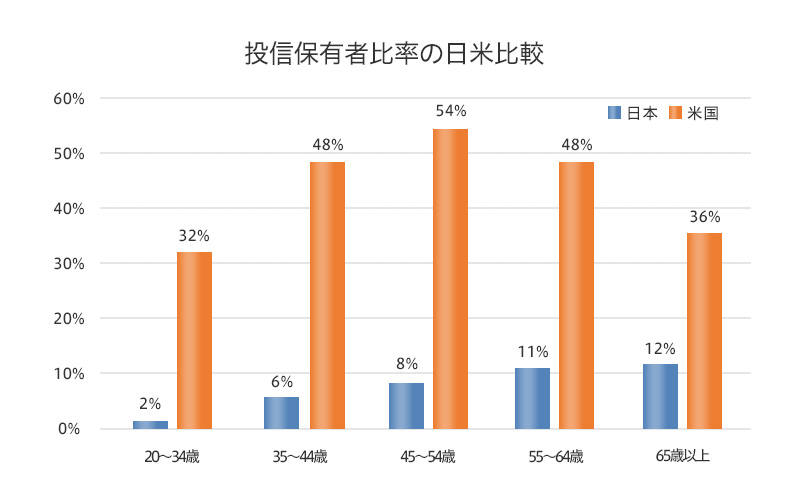

投資信託への投資は、米国ではすでに資産形成の手段として一般的!

次のグラフにあるように、米国では、20歳以上のすべての世代で3割から5割の方が投資信託を保有しています。米国の投資信託保有者の8割が、確定拠出年金等を通じて積み立てを行っており、投資信託の積み立ては資産を形成する一般的な方法として普及しています。

出所:日本証券経済研究所「投資信託の販売をめぐる世界の動向(平成28年9月8日)」よりみずほ証券作成

NISAを活用した積立投資

少額投資非課税制度(NISA)を活用した投信積立で、かしこい資産づくりをはじめませんか?

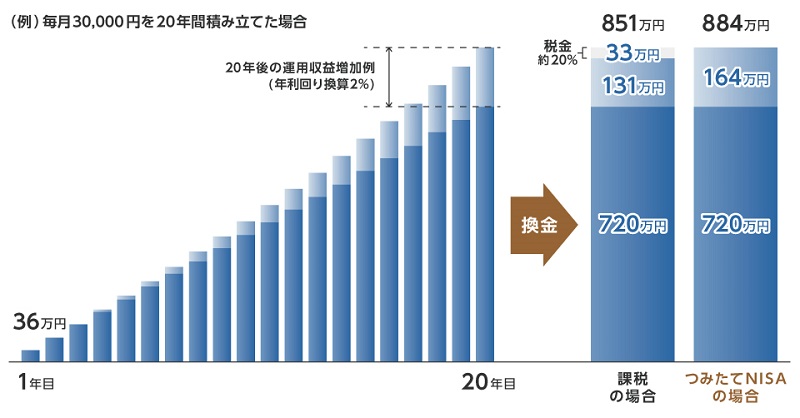

例えば、投資信託を毎月3万円分コツコツ20年間積み立てた場合とすると、積み立てた元本は720万円になります。20年後の運用収益が164万円(運用利回り 年2%、複利*)であったとすると合計884万円になります。実際に換金する際には、運用収益に約20%相当額の税金がかかりますが、非課税制度である「NISA」を活用するとその分が非課税になり、かしこく資産づくりができます。

- *複利とは、利息が次の計算期間の元本に加えられる、いわば利息が利息を生む運用方法です。