はじめる、あなたの資産つくり

相続について

相続はマイナスの財産も含めて引き継ぐこと

相続というと、亡くなった人の金銭や不動産等の財産を相続するというイメージが強いかもしれません。しかし、本来の意味は、その人の配偶者や子どもなどが、権利義務を包括的に受け継ぐものです。そのため、プラスの財産だけでなく、負債などマイナスの財産も相続することになります。亡くなった人のことを「被相続人」、相続する人を「相続人」といいます。

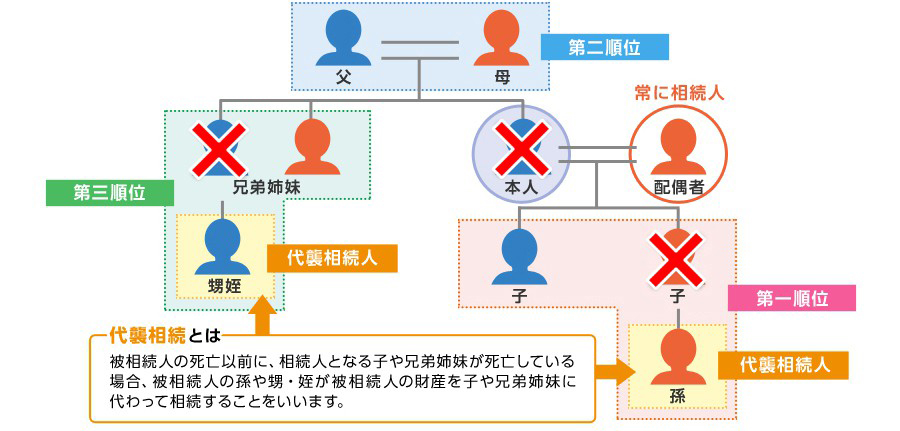

相続できる人

遺産を相続できる人は民法で定められていて、これを「法定相続人」といいます。法定相続人には「配偶者相続人」と「血族相続人」があります。亡くなった方に配偶者がいて法律上の婚姻関係にある場合には常に法定相続人となります。一方、血族相続人には相続できる順位があります。第一順位は子、第一順位の子がいない場合には父母が第二順位になります。第二順位の人がいない場合には第三順位の兄弟姉妹となります。

- ※×印は亡くなった方、あるいは亡くなっている方を指しています。

相続人から除外される人

上図の人であっても、相続人から除外される場合があります。相続欠格に該当したり、被相続人から廃除された場合です。

相続欠格

故意に被相続人や自分より優先順位の高い相続人を死亡させたり、詐欺や脅迫で遺言をさせたり、取り消しや変更を妨げたりした場合などは相続人の資格を失います。

廃除

被相続人を虐待したり、侮辱した等で、被相続人が相続をさせたくないと考えた場合、家庭裁判所に申し立て審判することで、相続の権利を失わせることもできます。被相続人が生前に家庭裁判所に申し立てるほか、遺言によって廃除の意思表示をしていれば、遺言執行者が家庭裁判所に申し立てることもできます。

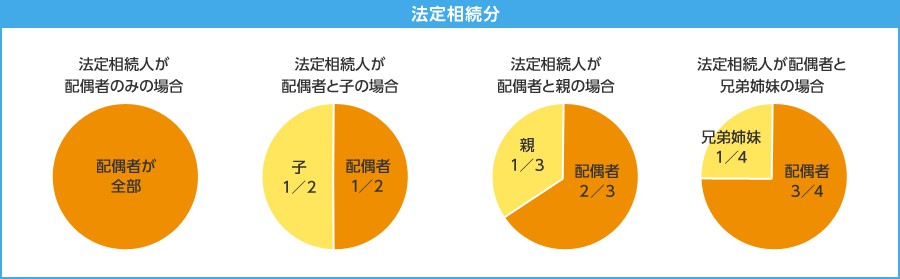

相続できる割合は?

相続財産について、どんな割合で相続できるかは民法に定められていて、これを「法定相続分」といいます。法定相続分は、法定相続人によって異なります。

法定相続分とは、被相続人が遺言などで相続分を指定していない場合の、遺産の分割割合の基準となるものです。ただし、遺産分割協議で相続人全員が合意すれば、必ずしも法定相続分で分割する必要はありません。

最低限保証された相続分がある

相続財産は原則、被相続人が自由に処分することができます。しかし、全財産が法定相続人以外の人に渡るというようなことがないよう、遺言の内容にかかわらず法定相続人に最低限遺産を受け取れる権利が定められていて、これを「遺留分」といいます。

遺留分

左右スクロールで表全体を閲覧できます

| 配偶者のみ | 子のみ | 父母のみ | 配偶者と子 | 配偶者と父母 | |

|---|---|---|---|---|---|

| 配偶者 | 1/2 | - | - | 1/4 | 1/3 |

| 子 | - | 1/2 | - | 1/4 | - |

| 父母 | - | - | 1/3 | - | 1/6 |

- ※兄弟姉妹には遺留分はありません。

例えば、複数の子の中の一人に相続財産すべてを相続させるという遺言などにより、遺留分が侵害された場合は、遺留分を侵害している他の相続人などに対して、その侵害額に相当する金銭の支払いを請求することができます。これを「遺留分侵害額請求」といいます。

相続の対策って何をするの?

その

1

財産を把握する

財産の種類や多寡に関係なく相続は発生します。

しかし、財産がどれだけあるのかを家族が共有しているとは限りません。

相続対策をするには、財産の把握は最初にすべき必須事項です。

その

2

遺産分割に備える

相続で最も問題になるのは、遺産分割です。誰にどれだけ財産を引き継ぐのかは、事前に話し合い、もめ事が起こらないようにする必要があります。

例えば、財産が家一軒であったとして、家を相続人複数で分けるのは現実的ではありません。財産の種類や多寡に関係なく、財産の分け方を事前に取り決めておけば、相続をスムーズに行うことができます。

【対策方法】 遺言書の作成、生命保険で分割資金の準備

その

3

納税資金を準備する

財産が多い人は相続税の納税資金の準備も必要です。

特に、金融資産が少なく財産の大半が不動産である人、また、地価が高いところにマイホームを持っている人などは、納税資金の準備が必要になる可能性が考えられるので、事前に試算してもらうことをおすすめします。

不動産を売却して納税する方法もありますが、納税のタイミングに不動産がスムーズに売れるとは限りません。守りたい、住み続けたい土地であれば、なおさら納税資金の準備が必要になります。

不動産に限らず財産が多い人は、納税資金の準備をすることで、今の財産を守り、引き継ぐことができるのです。

【対策方法】 生前贈与による相続税の軽減、生命保険で納税資金を準備