はじめる、あなたの資産つくり

固定費を見直して投資に回せるお金を増やそう

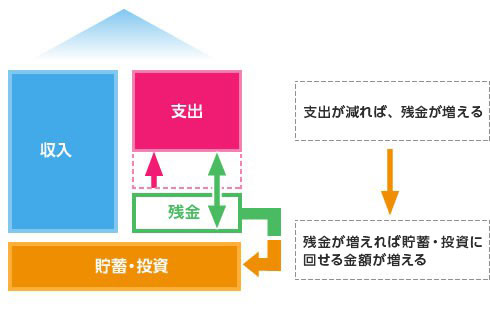

お金を増やすためには、貯蓄や投資に回す金額そのものを増やすことも一つの方法です。

収入から支出を差し引いた差額が貯蓄や投資に回せる金額になります。

収入が変わらなくても「支出を減らす」ことができれば「残金」が増えて、貯蓄や投資に回せるお金が増えます。

支出の見直しの中でも効果的なのは固定費の見直しです。毎月決まった金額が出ていく固定費は、一度見直しをして軽減するとその効果がずっと続くので、たとえ毎月の軽減額が少なくても長期間でみれば大きな金額になります。

見直しができる固定費にはどんなものがある?

家計の支出を大きく2つに分けると、「変動費」と「固定費」があります。変動費は食費や日常の消耗品費、水道光熱費などで、毎月使う量が異なり、それにかかる金額も異なるものです。

簡単にいえば、節約しようと思えば節約できるものです。

一方、固定費は、毎月決まった金額が必ず出ていく性質のものです。主に契約で月額や年額が決まっているものとイメージしてください。固定費の代表格といわれるものには生命保険料や住宅ローンがあります。携帯電話の通信費も毎月変動はありますが、ベースの金額が決まっているので固定費に近いものになります。

その他スポーツクラブの会費やクレジットカードの年会費など、細かいものまで集めると、毎月の支出の中で、意外に大きな金額になりがちです。これらの固定費の中で見直しができるものがないか検討してみましょう。

貯蓄や投資に回す効果

貯蓄や投資に回す金額が増えた場合の効果をみてみましょう。例えば、固定費を見直すことで毎月1万円を貯蓄や投資に回すことができたとします。1年間では12万円ですが、10年では120万円、30年では360万円と長期間でみれば大きな金額になります。また、増やしたお金を再び貯蓄や投資に回すことにより「複利」の効果も得られます。

たとえ毎月の金額は少なくても、期間が長くなれば複利効果も大きくなります。貯蓄や投資に回すお金を増やすことができないか、毎月の支出を見直してみましょう。

<毎月1万円を積み立てて複利運用した場合>

左右スクロールで表全体を閲覧できます

| 積立金額総額 | 年利0.5%の場合 | 年利1.0%の場合 | 年利3.0%の場合 | 年利5.0%の場合 | |

|---|---|---|---|---|---|

| 1年後 | 約12万円 | 約12万円 | 約12万円 | 約12万円 | 約12万円 |

| 10年後 | 約120万円 | 約123万円 | 約126万円 | 約140万円 | 約156万円 |

| 20年後 | 約240万円 | 約253万円 | 約266万円 | 約329万円 | 約413万円 |

| 30年後 | 約360万円 | 約389万円 | 約420万円 | 約584万円 | 約836万円 |

(年複利)

- ※利息にかかる税金は考慮していません

- ※上記はシミュレーションであり、実際の運用成果でありません。運用商品には価格変動リスクなどがあり、投資元本が保証されているものではありません。

- ※万円未満四捨五入